¿Llega un nuevo crash? El BCE alerta que los mercados están asumiendo demasiados riesgos

El Banco Central Europeo (BCE) ha alertado en su último informe de estabilidad financiera del gran riesgo al que se enfrentan los mercados. En él, avisa de que los indicadores de tensiones sistémicas en la zona del euro han permanecido en niveles reducidos en los seis últimos meses gracias a la recuperación económica, pero advierte de que los precios de los activos pueden subir demasiado deprisa, siendo el origen de importantes correcciones.

De este modo, el BCE teme que el mercado está asumiendo demasiados riesgos para obtener adecuadas rentabilidades, principalmente los fondos de inversión. Hasta el punto de subrayarlo como un foco inestabilidad financiera en el citado informe.

Los expertos del banco indican que hay una continua compresión de la prima de riesgo; es decir, los inversores tienen que aumentar su exposición a activos más peligrosos para obtener el retorno esperado.

¿Quién es el culpable?

El BCE teme que un repunte brusco de la volatilidad pille despistados a los inversores. Y argumenta que el bajo nivel propicia que no se mantengan en guardia. Para muchos expertos esta situación está provocada por la política intereses cero de los bancos centrales. El vicepresidente del BCE, Vitor Constancio, negó que fueran culpables y sacó balones fuera poniendo el foco de la inestabilidad lejos de la zona euro. “No tenemos una situación generalizada de activos sobrevalorados”, ha afirmado.

Sin embargo, el propio Bundesbank advierte de que unas tasas persistentemente bajas pueden llevar a los inversores a sobreestimar su capacidad endeudamiento. También la Autoridad de Supervisión Financiera de Suecia ha señalado que una economía fuerte y bajas tasas de interés, como la de la zona euro, crean condiciones para una sobrevaloración de los activos.

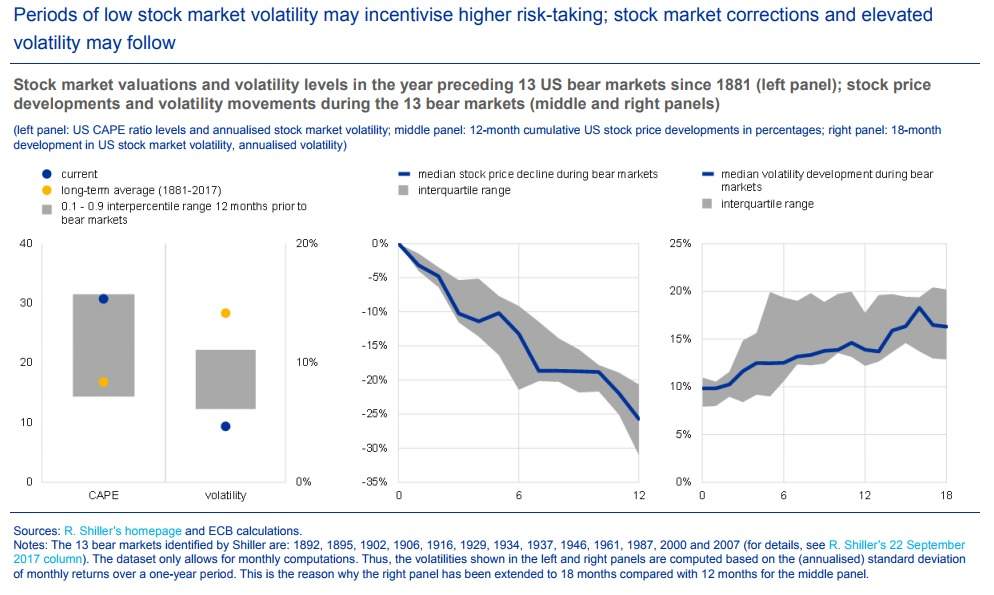

El informe del BCE apunta a que la buena situación macro aplana la volatilidad, pero incide que las altas valoraciones generadas por la buena marcha de la economía “han sido precursoras del futuro mercados bajistas y volatilidad elevada, con uno de los posibles efectos secundarios de que los inversores pueden tomar riesgos excesivos”. Los expertos recuerdan que los periodos de mercados bajistas más profundos vinieron precedidos de baja volatilidad y altas valoraciones en EEUU desde 1881.

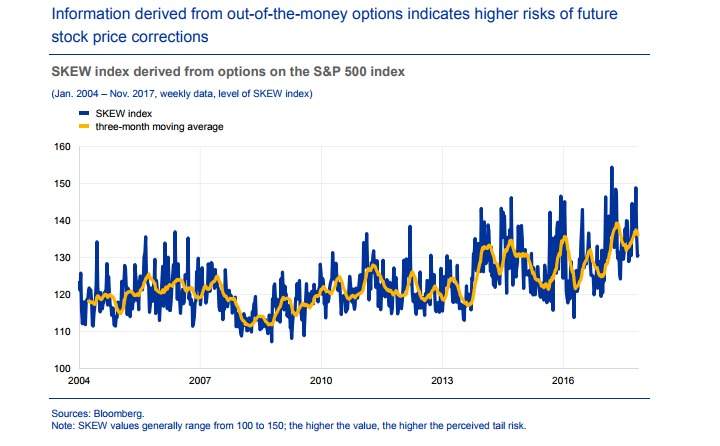

La institución mira a EEUU como foco de inestabilidad y señala que los indicadores en derivados y opciones están anticipando una corrección. “Los inversores están aumentado las posiciones en corto, lo que amplificaría una mayor caídes de las acciones.

“El alto endeudamiento entre las empresas puede amplificar la velocidad y la magnitud de un corrección potencial de la volatilidad del precio de los activos”, describe el BCE en un escenario más dramático. Hay evidencias micro y macro, que “los precios de las acciones deberían sufrir una corrección por los altos niveles de apalancamiento en Estados Unidos”.

Peligro en los fondos de inversión

“Los riesgos para la estabilidad financiera de la zona euro también pueden surgir en el sector de los fondos de inversión, que ha aumentado aún más su asunción de riesgo en los últimos años”, subraya el documento. El BCE explica que las asignaciones de activos por los fondos de inversión se han reequilibrado hacia activos de menor calificación y de mayores rentabilidades.

Además, señala que la constitución de los colchones de liquidez de los fondos de renta fija es cada vez menor en todos los segmentos. “El continuo aumento de la asunción de riesgo junto a unas reservas limitadas aumenta el potencial de que el desempeño de los fondos afecte negativamente a las condiciones del mercado”, sostiene el banco central.

Otros focos de inestabilidad

Respecto al sector bancario, el BCE apunta que la presión del mercado sobre las entidades de la zona euro se ha moderado aún más desde mayo, pero para un gran número de bancos sus valoraciones siguen siendo bajas en comparación con sus pares a nivel mundial.

La rentabilidad bancaria, además, continúa siendo “un desafío” en la zona euro. En algunos, países las perspectivas de rentabilidad siguen viéndose atenuadas por la elevada existencia de préstamos improductivos (NPL, por sus siglas en inglés).

Según el BCE, otros factores que pesan sobre las perspectivas de rentabilidad de los bancos son el exceso de capacidad, la falta de diversificación de los ingresos y la ineficiencia de los costes.

Fuente: El Economista Es